-

【日本會計稅務實務】海外子公司利潤也要在日本交稅?一文讀懂CFC稅制

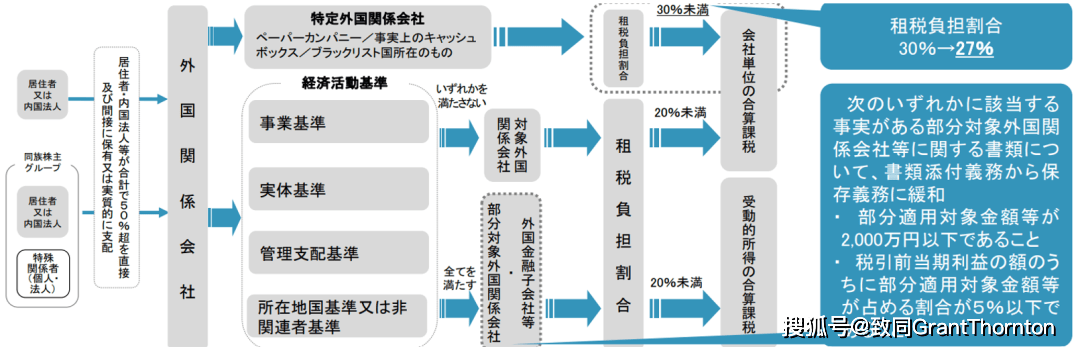

1 前言 隨著越來越多的跨國企業選擇在日本設立地域總部或控股平臺,企業在進行年度決算時,一項針對全球架構稅務合規的關鍵課題——CFC稅制(外國子公司合併課稅制度)正受到高度關注會計。該制度涉及海外子公司的利潤是否會被視同日本母公司所得進行合併徵稅。 本文將以通俗易懂的方式解析“CFC稅制”的定義、目

小金泰網路

是一家綜合性物流服務型企業,成立於2005年,總部位於上海市虹口區,目前擁有自己的車隊和倉庫以及眾多海外代理,是經國家外經貿部批准成立的國際貨運一級代理公司。